光伏行业大部分公司的股价自今年6月份开始呈直线上涨的态势,8月份之后开始有所回落。探究其突然上涨的原因,很大一部分源于光伏平价上网时代的到来,加之人们预期未来光伏在能源应用领域的占比会逐步提高,光伏的度电成本也会不断下降,确定性的装机需求会为行业带来巨大的增量。

在这种乐观的氛围下,我们很难注意到此行业所存在的一些潜在的问题,其中有些问题是可控的,而有些则存在不小的隐忧。

光伏行业出现这种峰式增长并不是第一次,之前也曾出现过两回:一次是15年的牛市,光伏作为当时的新兴产业涨幅远超大盘;另一次是2010年。

2007年至2009年,通威首次进入多晶硅产业。当时的硅料价格仍然高高在上;国外光伏产业的快速发展成就了尚德、英利、汉能这样的光伏组装企业;隆基才刚刚确立单晶硅的发展路线;中国的光伏行业尚处于食物链的最底层。

内生与外需的共同刺激下,行业景气度在2010年下半年达到高峰。后来由于欧债危机、国外宏观经济波动以及欧美国家带头征收“双反”税等诸多因素,光伏产业遭受了毁灭性的打击,曾经的“三巨头”也不复存在。

就在行业景气度下降的背景下,隆基2012年发起IPO上市。之后两年就是持续的低潮期,直到2015年伴随着一波牛市,整个行业也重新兴旺起来。彼时的隆基,已经成为全球单晶硅片领域的龙头企业。牛市过后,估值回归,光伏板块在较低的市盈率水平之上平稳的发展着。

2017年的下半年由于装机量超预期和基本面的好转,光伏行业又迎来一波小高峰。不过好景不长,18年“531”政策犹如晴天霹雳,行业估值出现了大幅下跌,随后在平价上网的催化之下,光伏上市企业迎来了2020年这轮上涨行情,20年也被人们称作光伏平价上网的元年。

虽然在投资中,用以前的逻辑去预测未来是常见的误区,但我们只有以史为鉴,才能在投资的路上避开错误,少走弯路。

2010年行业发展的状况与现在有很多共同点,我们通过探究之前发生悲剧的原因来审视现在产业的发展,也会有些许收获。

之前悲剧的原因之一

缺乏核心竞争力和定价权――两头在外的生产经营模式

目前的境况:

(1)供给端方面,上游材料基本可以自给自足。扭转了之前上游硅料大多源于进口、国内只能轻加工的局面。目前中国大陆生产的多晶硅、硅片、电池片和组件分别在全球占比67.3%、97.4%、78.7%和71.3%。全球前十企业中,我国分别占7个、10个、9个和8个。

(2)需求端方面,国内主要头部企业70%以上的组件销量还是用于对外出口,19年国内需求占总需求约1/4的份额。

(3)关于核心竞争力和定价权,一般情况下一个光伏电站至少运营10年才能基本覆盖初始投资,所以大型的光伏电站对组件的质量有硬性要求,相对来说,分布式光伏就更注重成本而不是质量。

首先国内组件的质量是有保证的,且一线企业的组件更受欢迎。大多数电站都是在保证质量的前提下寻求更低的价格,所以我国光伏企业成本优势可以保持一段时间,但也并非是非常坚硬的护城河。在一些光伏产业还不是很完善的国家,我国的组件也许具有一定的定价权,但对于大多数传统市场,我国组件相对于他国产品而言,并没有很明显的溢价。

之前悲剧的原因之二

国外市场需求大幅下跌――欧债危机和美国经济的不景气、贸易壁垒。

目前的境况:

我国大多数光伏企业,尤其是一些头部企业依然依赖于国外市场,但相对于之前80%以上的市场份额来看,现在的市场结构稍微有所好转,但风险性依然较高。

以宏观经济为视角,短期暂时看不到08金融危机重演的可能性。

目前我国光伏产业遭遇了来自美国、欧盟、印度、土耳其、加拿大等国家制定的一系列贸易壁垒。其中包括美国的201、301条款和双反政策、欧盟的双反政策、印度的保障性关税、基本关税和反倾销政策、土耳其的反倾销政策以及加拿大的双反政策。但由于我国极低的制造成本,即使在设置诸多关税的情况下也能保持很好的竞争优势。

例如在美国市场,即使出现了三条税款叠加的情况,我国组件在售价仍能与东南亚组件、美国本土组件齐平;在印度市场,只要其关税不高于30%,我国的组件就有优势。

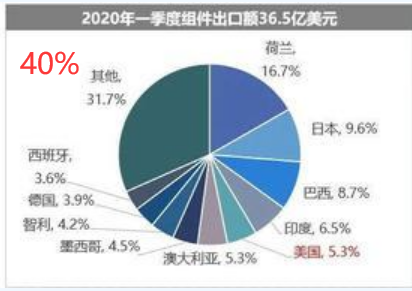

我们大致计算了一下,在2020年第一季度组件出口额中,设置贸易壁垒的国家销售额占总出口额的40%,也就是说就算我国光伏企业丧失了所有具有贸易壁垒的国家的市场,对公司的营收影响也在30%左右。而且一些头部企业在越南等地区建厂也能很好的规避某些国家的贸易保护政策。

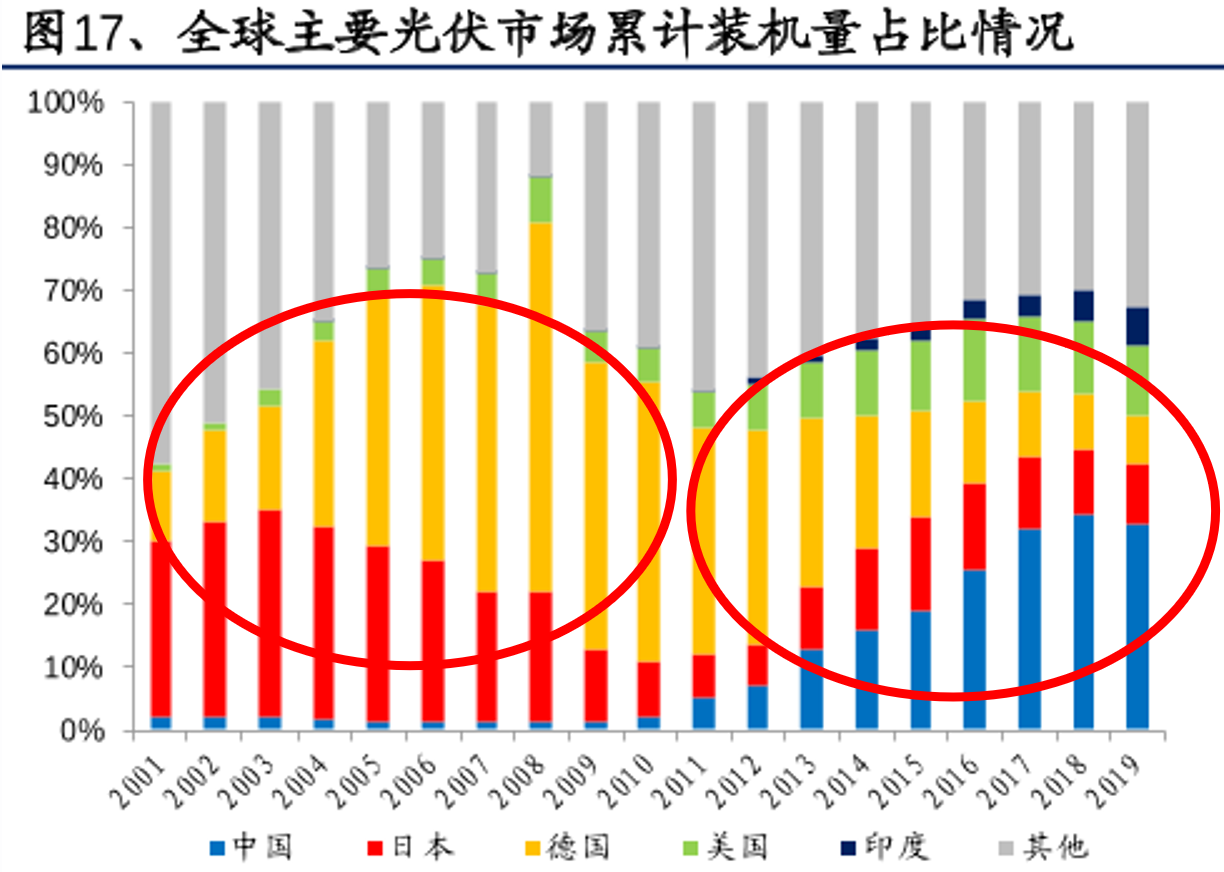

2010年前我国光伏企业对外出口占总体销量的比例达到80%以上,当时我们国内市场还未兴起,政策上也没有给予太多关注,但国外一些发达国家却开始重视新能源的发展,严格控制碳排放,这些国家总光伏装机量最高时可达到全球装机量的90%。

2012年之后中国、印度等新兴市场开始崛起,16、17年发展尤为快速,也是得益于国内装机量的不断增长,我国光伏企业摆脱了完全依赖国外市场的局面。

目前我国的新增装机量全球占比维持在30%左右的水平,虽然需求仍然保持增长态势,但由于全球其他阳光资源比较丰富的市场增速更加迅猛,预计未来中国在需求端的占比很难再回到40%的高点。

目前全球光伏市场趋于稳定,在不发生突发状况的前提下都有稳步增长的预期。可以重点关注的地区有中国、美国、欧洲、中东、北非地区、拉丁美洲和印度越南等亚太地区。

需要指出的是,虽然节能减排是全球的大方向,但某些国家和地区其实也并未谋求光伏产业在本国的高速发展。很多地方基础设施还未完善,经济景气度在可见的几年内都会放缓,因此光伏装机需求的增速应该是以稳健为主。

综上所述,我国光伏产业不会因为同样的原因出现类似于2010年的崩盘现象,但海外市场的不确定性仍然是值得我们关注的问题。

一、光伏市场的供需关系

在对比行业的供需关系时,我们常会犯一个错误,习惯性的拿当年年末的预计产能与今年的需求作对比,来判断本年产业的供需关系。这种比较方法往往会把供给端放大,但如果拿上年年末的产能与今年的需求作对比又会把供给端估小。

除此之外,还要考虑供给端产能利用率大于或小于1的问题和实际产能统计不准确等问题。需求端每年新增装机量也并不等于当年实际并网装机量,有些上报的新增装机项目也有可能会拖到明年或后年,所以分析行业供需关系是一个很粗显的的过程。但如若产能与需求量差距比较大的话,判断起来就会相对容易。

在这里我们使用比较保守的方法:用上年年末的产能与今年新增装机量作对比来判断其供需关系。

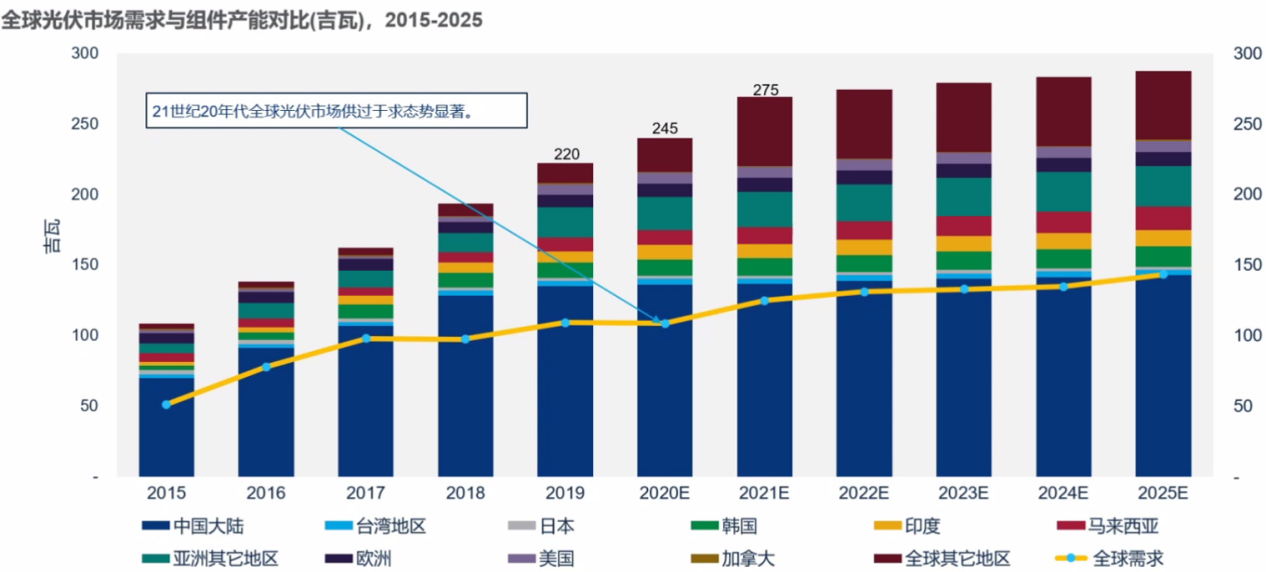

(1)2019年供给端情况,全球多晶硅企业(不包括半导体多晶硅)在产数15家,产能共计66万吨,总产量50.8万吨,其中中国多晶硅在产企业11家,有效产能46.6万吨,产量为34万吨。按最保守的1万吨对应2.4GW的硅片产出量来算,50.8万吨的硅料产量对应122GW的硅片产量;单晶硅片产能为120GW;电池片产能为160GW;组件产能为170GW。

(2)2020年需求端情况,预计今年国内实现40GW的装机规模,其中新增装机34GW,由19年转入今年的装机规模为6GW,预计全球2020年实现120GW的总装机规模。

从上面的数据我们可以看出,现在不论是多晶硅还是硅片、电池片、组件,其产能都远大于需求量。在这种情况下,光伏产业的公司尤其是头部企业仍选择继续扩产。

(3)预测2020年末供给端情况,2020年末我国多晶硅硅料企业产能约47万吨,海外产能约5000吨,预计2020年多晶硅料产量在39万吨左右,全年多晶硅进口9.2万吨左右。

相比19年,20年多晶硅产量减少了10万吨,以明年装机规模140GW来算,在相对保守的估计下硅料缺货1.5万吨,明年硅料的供需关系比较乐观;预计2020年硅片产能为200GW,其中单晶硅片140GW,多晶硅片60GW;PERC电池片产能180GW;组件产能220GW。

而2021年光伏需求端预计国内新增47GW,由19年和20年转入21年的装机量为15GW,光伏新增装机规模总计62GW,预计当年全球新增装机规模150GW。供给端与需求端的差距被拉大。

因为新产能的生产成本更低,且技术更新迭代的速度比较快,所以大多数企业选择继续扩建产能,这也是不得已的现象,因为屡创新低的价格使得这些厂商只有具备更低的生产成本才能保住自己的毛利率。

这就引发一种现象――落后产能还未完全淘汰掉,新产能又出来了,于是出现了产能过剩。换个角度说,目前市场对光伏期望值高,头部企业有钱有能力去扩张,去追求更低的生产成本也无可厚非,这也有助于淘汰旧产能。

二、成本端

产业链价格大幅下跌带动成本快速下降,刺激基本面超预期,这是板块的核心驱动力。

十几年来,光伏产业沿着技术路线的更新迭代一路降成本,降幅达到90%以上。包括2009年作用在硅料产业上的冷氢化工艺、2013年作用在硅片上的金刚线切割技术等,之后的技术路径主要依靠PERC电池增加转化效率来降低成本,2018年之后则通过增大组件尺寸,包括增大电池片面积(硅片面积)和电池片数量来达到降成本的目的。

三、具体来看

硅料端

硅料价格从最初的200美元/KG下降到前段时间创历史最低点的60元/KG,主要源于冷氢化工艺的出现。目前在硅料供应短缺的情况下价格达到98元/KG,已经远远高于2020年年初70元/KG的价格水平。

现在大多数硅料厂商所使用的三氯氢硅西门子法路线目前看不到会有明显的更新迭代。硅料成本的构成中电费占比30%、硅粉占比29%、折旧占比22%、人工占比4%。因为电费在成本中占很重一部分,所以将产能建在包头、新疆、内蒙、乐山等电费较低地区的企业更具备成本优势。

硅料产业中流行654的说法,即平均综合成本(能源+原材料+工资福利等+销管财研+折旧)为60元/KG、平均生产成本(综合成本-销管财研)为50元/KG、平均现金成本(综合成本-折旧)为40元/KG。

所以说当硅料的市场价格低于65元/KG的时候大多数企业将会面临经营压力。作为硅料头部企业的通威,其平均生产成本可达39.5元/KG,其中新产能的平均生产成本为36.5元/KG,远低于行业平均生产成本。

因为在技术路线上行不通,所以硅料产业基本是通过规模化生产、提高产能利用率来达到降成本的目的,新产能的生产成本要低于旧产能,有实力的企业也会通过扩建新产能、在工厂中组建智能化设备代替人工来降成本。

硅片端

目前166硅片的价格为3.03元/片(按每片硅片发电功率为6W来算,大约为0.505元/W),比涨价之前每瓦大概贵了1毛3。硅片的成本结构中硅料占比52%、折旧占比12%、电费占比8%、人工占比7%。生产成本主要集中在拉棒(电费、折旧)和切片(金刚线、折旧)两个环节。

硅片环节降本方式主要有三种:薄片化、提高单位硅棒出片数和单炉产量以及大尺寸硅片。薄片化比较好理解,减少用料自然能够达到降成本的目的,只是硅片厚度变薄有可能造成电池隐裂,目前主流的PERC电池硅片厚度为160um-180um,每降低10um硅片就有0.04元/W的成本下降空间,但薄片化有一定的难度,隆基将硅片从原来的180um降到现在的175um用了将近3年的时间。

提高单位硅棒出片数和单炉产量完全是熟练度和经验问题,一个从事某行业时间比较长的企业与一个新进入者的差距就体现在这里。

大尺寸方向是目前最为流行、效果最为显著的降本方式。19年156尺寸市占率最高,今年158尺寸市占率在一半以上,166占一小部分,预计明年166会成为主流尺寸。

在现有产能中,大多数老旧产能都能兼容166尺寸,但不管是从166改为182还是210,硅片端、电池端与组件端都要进行改造升级或者更换全新的设备,只不过182比210的改造幅度和难度要小一些。这就涉及到是供给端决定还是需求端决定产品类型的问题,如果前者的影响能力大于后者,那么166的存在周期可能比我们想象中的要长一些,如若是后者影响前者,那么未来硅片尺寸的迭代速度要比上图所展示的更快,在这个迭代的过程中将会加速淘汰没有实力进行大尺寸改造的生产商。

电池片端

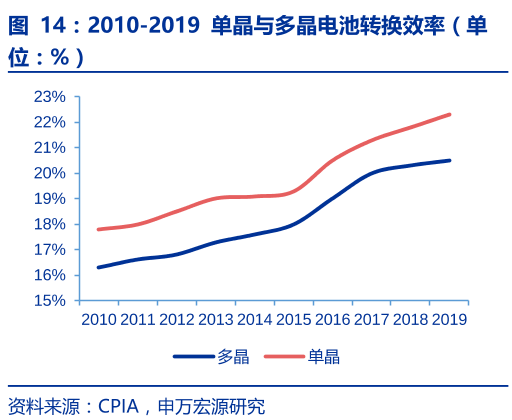

电池片在涨价前的平均价格为0.8元/W,现在158.75与166单晶PERC电池片的价格上涨至0.97元/W,156单晶单双面PERC电池片价格上涨至0.95元/W。在电池片这个环节目前能看到的有效降本方式有:提高转化效率、银浆的国产化和多主栅等降低单W电池片所需银浆耗量的技术。目前PERC电池片的转化效率为22.5%,组件的转化效率在21%左右。

有的机构计算,当转化效率提升到30%的时候,成本仍有30%左右的下降空间,如果按这个指标来看,通过提升电池转化效率每年度电成本能够降低3分钱。从目前的发展速度来看,每年单晶电池的转化效率都有小幅的提升。

因为PERC电池转化效率提升已经接近天花板,未来异质结电池是一个发展方向。目前异质结的实验室效率已超过25%,平均量产效率基本超过23%,领先企业可以达到24%以上。现在HIT电池平均生产成本为1.06元/W,价格达到1.24元/W,比PERC电池要贵的多。所以它的投资成本与并没有太大吸引力的转化效率仍旧是制约其发展的关键因素。目前银浆的国产化率为5%左右,距离完全国产化也要一定的时间。多主栅技术出现的时间比较长,目前以9BB为主。

组件端

2020年年初的组件价格为1.7元/W,5月份达到历史最低点1.4元/W。预计组件价格将会稳定在1.6元-1.7元/W的水平。组件的成本构成中,电池占比57%、玻璃占比8%、边框占比10%、能源占比8.87%。

组件端的提效技术包括半片、多主栅、镀膜玻璃、叠瓦等,现在主流的是半片+多主栅技术。叠瓦技术目前也在不断完善中,一些主流厂家已经可以达到量产,二三线的厂商暂没有这种技术的储备。未来双面组件也是一个发展趋势。

电站端

从下面的表中我们可以看出,在整个电站的装机成本中占比最大的三部分分别为光伏组件、支架基础和土建、设备安装等人工成本。这部分除了组件之外都比较刚性,未来随着国家对新能源的重视,土地租入成本可能会有一定的下降空间。组件在总成本中占比45%左右,所以未来度电成本下降的关键还是在组件这部分。

综上所述

从技术面上来讲,以后的降本方式主要以大尺寸硅片为主,叠加电池片效率的小幅提升和叠瓦等组件端技术的成熟运用以及各环节的熟练操作来提升效率。而能够在短期内达到降成本目的的方式,就是通过扩新产能和提高产能利用率,这种方式可以让大厂即使在价格触碰到二三线厂商成本线的背景下,仍能拥有可观的毛利率。

光伏行业目前一个最基本的逻辑就是扩产→供大于需→盈利空间被压缩→强者生存→市场集中度提高。也就是说,扩产大厂市场份额持续提高是个大概率事件,但如果不能依靠其规模和技术优势来获取相应的成本下降,则会在短期内对其盈利能力造成不利影响。

当然最重要的,能够让行业按预想的进度发展下去的前提是需求端要有保证!需求端如若遭遇危机将会给这些企业带来致命性的打击。

影响需求端的因素应重点关注以下几点:

宏观经济

不管是各国实施的补贴政策还是光伏电站的初始投资都受宏观经济的影响。宏观经济的好坏将直接影响光伏需求;

关税

目前光伏装机需求仍主要集中在国外,虽然现在实施贸易政策的国家对我国光伏企业造成不了致命性的打击,但很难确保以后其他国家不会效仿;

各国政府对光伏的态度

虽然光伏这类新能源是未来的大趋势,但某些国家依据国内发展状况对光伏进行短暂性限制的概率还是存在的。

|